A magyarok tĂśbbsĂŠge tart az internetes ĂĄtutalĂĄstĂłl

2007. december 23.

A GFK Piackutató Intézet legfrissebb felmérése szerint bár egyre többen használják bankkártyájukat mobiltelefon-egyenlegük feltöltésére, az interneten történĹ fizetéssel még mindig meglehetĹsen kevésen élnek. A kártyatulajdonosoknak mindössze 2 százalékára jellemzĹ, hogy így is kihasználná az elektronikus fizetés elĹnyeit. A Világgazdaság Online által megkérdezett valamennyi banki szakértĹ egyetért azzal, hogy alaptalan félelmek, és tévhitek miatt nem terjedt el itthon tömegesen az online bankolás.

Az ügyfelek többségének rögtön az amerikai akciófilmekbĹl ismert hackerek jutnak az eszébe, akik „egy perc alatt feltörnek bármilyen biztonsági kódot”. Hiába magyarázzák a bankok informatikai szakértĹi, hogy az internetes átutalás az egyik legbiztonságosabb fizetési módszer, ilyenkor ugyanis az a másik ellenérv az ügyfelek részérĹl, hogy a hírekben sokszor megemlítik az adathalászokat, akik gyanútlan ügyfelek adatait csalják ki. A hírfolyamban persze sokszor elsikkad az a nagyon fontos információ, hogy ha nem adja meg az ügyfél az azonosítóit fĹąnek-fának, akkor szinte mindenkitĹl védve van.

Bolyán Róbert, az UniCredit Bank kis- és középvállalati igazgatója a Világgazdaság Online-nak elmondta, hogy náluk az internetes bankolásra, több mint öt éve van lehetĹsége az ügyfeleknek. Az UniCredit Bank szakértĹje a rendszer megbízhatóságát firtató kérdésekre azt mondta, hogy az internetes utalási lehetĹség kiépítésénél a biztonságot elsĹdleges szempontként kezelték. „Azon túl, hogy a felhasználó és a bank számítógépe közötti adatforgalom sérthetetlenségét a 128 bites SSL titkosítás biztosítja, akár tranzakció, és napi szinten is korlátozható a kifizetések maximális összege” – fogalmazott Bolyán.

Az UniCredit Bank KKV igazgatója azt is hangsúlyozta, hogy az Internet Banking szolgáltatásnál kétféle azonosítási módszer közül választhatnak az ügyfeleik. Az egyik a tokenes azonosítás, a másik az SMS-sel történĹ azonosítás. Mindkét esetben a megbízások hitelesítése csak egyedi, egyetlen alkalommal és akkor is csak korlátozott ideig használható jelszó alkalmazásával lehetséges.

Az azonosító jelszót vagy SMS-ben küldik el az ügyfélnek a szerzĹdésben szereplĹ mobiltelefonjára, vagy egy kódgeneráló eszköz, az úgynevezett token állítja elĹ. A jelszó elĹállítása tehát mindkét esetben független az internettĹl, ami azt jelenti, hogy nagy biztonsággal kizárhatóak a hacker támadások, azaz a számlákhoz való illetéktelen hozzáférések. Ennek köszönhetĹen az UniCredit Bank ügyfelei ellen még sosem próbáltak adathalász támadás indítani – világított rá az UniCredit Bank igazgatója.

„A Budapest Internetbank használata különösen biztonságos, mert ügyfeleink egy titkos PIN kód használatával férhetnek hozzá számlájukhoz, továbbá a fokozott biztonság érdekében a rendszer használatához minden alkalommal egy, egyszer használatos jelszót is kapnak” – hangsúlyozta a fokozott biztonságot” – Turny Ákos, a Budapest Bank szakértĹje, aki szerint mindezen felül a bank és az ügyfél által használt számítógép közötti adatforgalom sérthetetlensége 128 bites SSL titkosítással biztosított.

A Budapest Bank szakértĹje szerint is van hova fejlĹdnie a hazai internet bankolási kultúrának. Turny a lapunknak kifejtette: „Annak ellenére, hogy szinte az összes bank kínál valamilyen on-line banking szolgáltatást, internetbanki szerzĹdéssel csak az összes banki ügyfél 20 százaléka rendelkezik.” Turny szerint közülük sem használják sokan aktívan az e-bankot. A GKI felmérése szerint az idei év második negyedévében egy lakossági internetbanki ügyfélre havonta átlagosan 0,7 db tranzakció jutott. A többség csak az aktuális számlainformációi megismerésére használja az e-bankot, tranzakciókat, igényléseket nem indítanak az interneten.

Megkerestük az OTP Bankot is kérdéseinkkel. Ĺk közleményben válaszoltak. Eszerint az OTP Banknál a lakossági ügyfelek által végzett internetes átutalások összes átutaláson belüli aránya jelenleg eléri a 63 százalékot. Az OTP szerint a GKI kutatási adataival összhangban a dinamikus növekedési tendencia várhatóan továbbra is fennmarad, és az egyéb online tranzakciók között megĹrzi vezetĹ szerepét. Vagyis az OTP szerint a mostani tartózkodás ellenére azért egyre többen próbálják ki ezt a szolgáltatást.

A CIB Bank megkeresésünkre azt közölte, hogy minden ötödik lakossági ügyfelük használja az Internet Bankot tranzakciói intézésére. Az internetbankon keresztül bonyolított átutalások száma, az elmúlt két évben kiugróan magas volt.

Arra is kíváncsiak voltunk, hogy mik a leggyakoribb tévhitek az internetes bankolással kapcsolatban, ami visszatartja az ügyfeleket attól, hogy ezt a kényelmes, és olcsó megoldást válasszák pénzügyeik intézéséhez.

Turny Ákos, a Budapest Bank internetes üzletágvezetĹje például úgy véli, hogy a fokozott biztonsági intézkedések ellenére az internetbankkal szemben szkeptikus ügyfelek még mindig attól tartanak, hogy nincs biztonságban a pénzük. A szakember szerint attól félnek, hogy illetéktelenek visszaélnek az adataikkal. És, még egy meglepĹ dolog: „az is visszarettenti Ĺket, hogy nem tartják elég kézzelfoghatónak, félnek, hogy hibáznak, jobban bíznak a személyes kapcsolatban, vagyis a fióki ügyintézésben” – összegez Turny Ákos.

Csendben hozzáteszi még azt is, hogy az emberek alapvetĹen vizuális alkatok, és szeretik, ha készpénzt, vagy csekket foghatnak a kezükben, és úgy intézik ügyeiket. Épp ezért jövĹre Ĺk úgy alakítják át a rendszerüket, hogy egy sárga postai csekkhez hasonlítson a felület. Ezzel is növelni próbálják az ügyfelek biztonságérzetét.

Bolyán Róbert, az UniCredit Bank igazgatója a tévhitekkel kapcsolatban azt mondta, sokan attól félnek, hogy egy szám elütése miatt rossz helyre utalnak, és akkor búcsút mondhatnak a pénzüknek. Pedig olyan korszerĹąek már a mai rendszerek, hogy ez gyakorlatilag teljesen kizárt – mondja a szakember. Nálunk a 24 jegyĹą számlaszámok tartalmaznak két ellenĹrzĹ kódot is. „Az Internet Banking felületen ez már a számlaszám beírásakor mĹąködik, így például elgépelés esetén rögzíteni sem lehet a megbízást, vagyis a rendszer nem enged utalni. Az értéknapos megbízásokat az adott értéknapig a felületen is törölni lehet. Ha a számlaszám "számtanilag" helyes, csak például már le van zárva, akkor a fogadó bank automatikusan visszaküldi az összeget” – sorolja a biztonsági garanciákat Bolyán Róbert.

Az OTP Banknál a tévhiteket firtató kérdésünkre azt válaszolták, hogy azok többnyire a biztonsággal és a megbízhatósággal függnek össze. Az ügyfelek egy része nem kívánja interneten keresztül megadni semmilyen adatát, továbbá attól is tart, hogy az általa interneten kezdeményezett tranzakciók például a személyes kommunikáció hiánya miatt esetleg nem úgy teljesülnek, mintha személyesen adta volna a megbízást. Azonban a különbözĹ biztonsági megoldásokkal, a személyes adatok, kódok titokban tartásával – a többnyire inkább vélt, mint valós – kockázatok minimálisra csökkenthetĹk – vélik a pénzintézetnél. Az OTP például 2 éve vezette be a mobil aláírás funkciót, amelynek segítségével az internettĹl függetlenül, SMS-ben egy egyszer használatos megerĹsítĹ kódot kap az ügyfél, és a belépés vagy a tranzakciók csak ennek megadásával hajthatók végre.

Az általunk megkérdezett szakértĹk az internetes bankolás legfĹbb elĹnyének egyértelmĹąen az olcsóbb átutalási költséget, a felesleges és idĹrabló sorban állás elkerülését nevezték meg. Meg persze az is óriási elĹny, hogy a nap 24 órájában bármikor ellenĹrizheti az ügyfél mennyi pénz van a számláján, de a bank nyitvatartási idejétĹl függetlenül bármikor utalhat is.

A CIB-nél és az OTP Banknál is fĹleg azt emelték ki, hogy a hagyományos, fiókban kezdeményezett utalásnál lényegesen olcsóbb az internetes tranzakció, és 24 órás a „nyitva tartás”.

Bolyán Róbert, az UniCredit Bank KKV igazgatója elmondta, hogy az Ĺ tapasztalataik szerint azért egyre több ügyfél kezdi felfedezni az internetes bankolás elĹnyeit, mert Internet Banking rendszeren érkezik a lakossági megbízások közel 30 százaléka. Meghatározó az elektronikus úton megadott tranzakciók száma a kis- és középvállalkozásokhoz tartozó ügyfeleknél is. Ezek a cégek nálunk a megbízások közel 35 százalékát már internetes számlájukról intézik – fogalmazott az UniCredit Bank szakértĹje.

A Budapest Bank szakértĹje, Turny Ákos azt mondta, hogy felméréseik szerint ma Magyarországon nagyjából 1,6-1,8 millió közöttire teszik azoknak az ügyfeleknek a számát, akik szerzĹdésük van a számlavezetĹ pénzintézetükkel internetes bankolásra. EbbĹl az ügyfélkörbĹl azonban mindössze a fele használja ezt valójában. Turny szerint ezeknek az ügyfeleknek a túlnyomó része is csak az egyenleg lekérdezésére használja az internetes számlavezetési lehetĹséget. „Általában az ügyfelek többsége nem utal, de ez is kimerül a közmĹąszámlák rendezésében” – fogalmazott a Budapest Bank szakértĹje. Turny szerint az "internetes átutalás veszélytelenebb, mint karácsonykor felszállni a 4-es, 6-os villamosra. Ott nagyobb eséllyel rabolják ki az embert a zsebesek, mint amekkora sansz van arra, hogy internetes visszaélés miatt tĹąnjön el az ügyfél pénze" – összegezte a véleményét a Budapest Bank internetes üzletágvezetĹje.

KapcsolĂłdĂł cikkek

- "BiztonsĂĄgi paradoxon" a vilĂĄg legnagyobb pĂŠnzintĂŠzeteinĂŠl

- MegĂşjult a Budapest Internetbank

- VĂŠdelem az e-bankinghez

- Anonim keresĂŠsek az Ask.com-mal

- BiztonsĂĄgos online bankolĂĄs Boot CD-vel

- KĂnai rakĂŠtahordozĂł tengeralattjĂĄrĂł a Google Earth-Ăśn

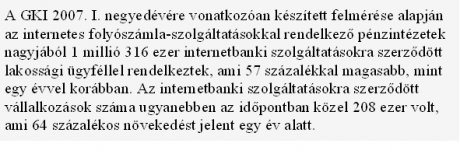

- Dinamikusan emelkedik az internetbanki Ăźgyfelek szĂĄma

- A kereskedelmi bankok nem felelnek meg sajĂĄt elvĂĄrĂĄsaiknak

- AktĂv trĂłjai elleni vĂŠdelem bankoknak

- Microsoft alapĂş back-office rendszer a GroupamĂĄnĂĄl